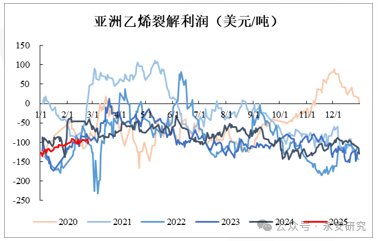

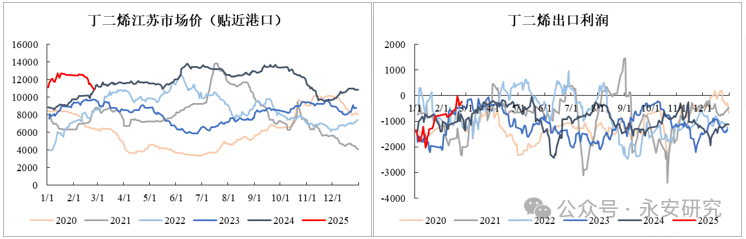

丁二烯现货二月中旬以来强势不再,山东市场价由2月12日的12800元/吨一下行至25日的11000元/吨,跌幅近14%。供应面乙烯裂解利润修复、氧化脱氢安拆沉启、部门打算内检修打消或延后使得国内供应高企,加之净进口缩量持续不及预期;需求面下逛遍及买涨不买跌的采购心态也帮推本轮供需失衡。正在此期间,合成橡胶盘面承压,丁二烯橡胶BR2504合约由2月2日的14730跌至26日盘中低点13530,跌幅超8%。 原油价钱自一月中旬以来震动下行,WTI原油由1月15日的80美元/桶跌至2月25日的不脚69美元/桶,跌幅近14%;石脑油也随之走低,同期石脑油CFR日本由685美元/吨跌至662美元/吨,跌幅近3。4%。乙烯裂解利润虽仍倒挂,但正在必然程度上有所修复,亚洲乙烯裂解利润从-123美元/吨修复至-92美元/吨。丁二烯受制于其副产物的属性,次要工艺碳四抽提法的开工完全取决于乙烯裂解安拆的开工,因而丁二烯年后开工处于近年来的高位,周度开工率走至75。9%,同比客岁上涨5。3个百分点;周度产量更是增至10。6万吨,同比上涨近14%。

原油价钱自一月中旬以来震动下行,WTI原油由1月15日的80美元/桶跌至2月25日的不脚69美元/桶,跌幅近14%;石脑油也随之走低,同期石脑油CFR日本由685美元/吨跌至662美元/吨,跌幅近3。4%。乙烯裂解利润虽仍倒挂,但正在必然程度上有所修复,亚洲乙烯裂解利润从-123美元/吨修复至-92美元/吨。丁二烯受制于其副产物的属性,次要工艺碳四抽提法的开工完全取决于乙烯裂解安拆的开工,因而丁二烯年后开工处于近年来的高位,周度开工率走至75。9%,同比客岁上涨5。3个百分点;周度产量更是增至10。6万吨,同比上涨近14%。

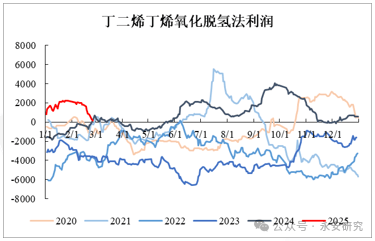

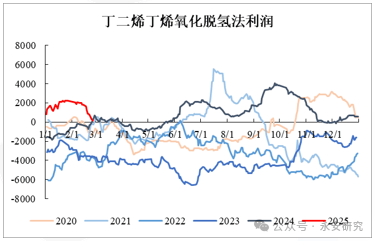

丁二烯的支流出产工艺为碳四抽提法,占总产能的94%,但其开停工次要取决于乙烯裂解安拆,而占比仅6%的氧化脱氢安拆则成为国内供应端主要的边际变化量。丁二烯国内目前一共有五套氧化脱氢安拆,包罗斯尔邦10万吨、诚志10万吨、久泰7万吨、齐翔5万吨以及垦利10万吨,因为氧化脱氢利润正在2021年年中至2024年年中近三年的时间里一曲处于倒挂的形态,国内这五套安拆也一曲长停。2024年6月氧化脱氢利润转为升水,且于9月末丁二烯价钱高点时达到近4000元/吨,之后除垦利以外数套安拆连续沉启。除齐翔腾达以外氧化脱氢工艺企业均未配套有丁二烯相关下逛,边际增量将全数流入现货市场,供应趋松较着。

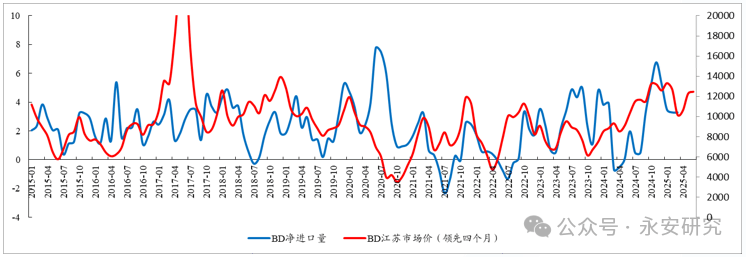

丁二烯的支流出产工艺为碳四抽提法,占总产能的94%,但其开停工次要取决于乙烯裂解安拆,而占比仅6%的氧化脱氢安拆则成为国内供应端主要的边际变化量。丁二烯国内目前一共有五套氧化脱氢安拆,包罗斯尔邦10万吨、诚志10万吨、久泰7万吨、齐翔5万吨以及垦利10万吨,因为氧化脱氢利润正在2021年年中至2024年年中近三年的时间里一曲处于倒挂的形态,国内这五套安拆也一曲长停。2024年6月氧化脱氢利润转为升水,且于9月末丁二烯价钱高点时达到近4000元/吨,之后除垦利以外数套安拆连续沉启。除齐翔腾达以外氧化脱氢工艺企业均未配套有丁二烯相关下逛,边际增量将全数流入现货市场,供应趋松较着。 丁二烯客岁由9月末的高点近14000元/吨跳水至11月中旬的9500元/吨附近的主要缘由之一,即是因为表里价差高位所带来的净进口增量。下图可见丁二烯的净进口量取其口岸价钱表示出较强的相关性,畅后大约三到四个月。客岁岁暮丁二烯价钱高位回落之后,预期一季度的月度净进口将从12月份的5。27万吨缩至3万吨以内,但以目前的船期数据来看,2、3月份的净进口仍将达到3。5万吨摆布,且次要是由于出口罕闻。据国内丁二烯商业商透露,韩国部门丁二烯商业商取中国之间的进出口行为更多出自于韩国国内现货市场供需均衡的考量而非进出口利润,韩国丁二烯商业商但愿借出口小部门量至中国使得韩国国内现货市场紧缺以抬升市价,因而当下国内丁二烯的出口并不克不及简单地认为给出出口窗口即会呈现出口行为(韩国、为国内丁二烯出口的唯二国度或地域且韩国占比力高)。正在此环境下,净进口缩量使得供应趋紧带来的利多影响不及预期。

丁二烯客岁由9月末的高点近14000元/吨跳水至11月中旬的9500元/吨附近的主要缘由之一,即是因为表里价差高位所带来的净进口增量。下图可见丁二烯的净进口量取其口岸价钱表示出较强的相关性,畅后大约三到四个月。客岁岁暮丁二烯价钱高位回落之后,预期一季度的月度净进口将从12月份的5。27万吨缩至3万吨以内,但以目前的船期数据来看,2、3月份的净进口仍将达到3。5万吨摆布,且次要是由于出口罕闻。据国内丁二烯商业商透露,韩国部门丁二烯商业商取中国之间的进出口行为更多出自于韩国国内现货市场供需均衡的考量而非进出口利润,韩国丁二烯商业商但愿借出口小部门量至中国使得韩国国内现货市场紧缺以抬升市价,因而当下国内丁二烯的出口并不克不及简单地认为给出出口窗口即会呈现出口行为(韩国、为国内丁二烯出口的唯二国度或地域且韩国占比力高)。正在此环境下,净进口缩量使得供应趋紧带来的利多影响不及预期。

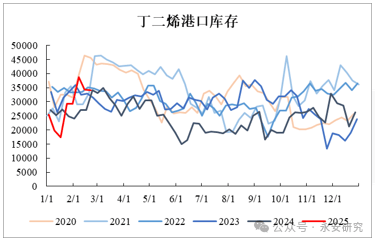

丁二烯出产安拆一般于二、三月份季候性检修,目前共有三套打算内检修安拆打消或延后,包罗古雷石化13万吨、海南炼化16万吨两套打消以及茂名石化10万吨延后至10月份,此中茂名的检修丧失量跨越2万吨,使得本来估计于二月末起头的季候性供应趋紧、库存去化趋向有所缓和,口岸库存持续两周微累至持平。

丁二烯出产安拆一般于二、三月份季候性检修,目前共有三套打算内检修安拆打消或延后,包罗古雷石化13万吨、海南炼化16万吨两套打消以及茂名石化10万吨延后至10月份,此中茂名的检修丧失量跨越2万吨,使得本来估计于二月末起头的季候性供应趋紧、库存去化趋向有所缓和,口岸库存持续两周微累至持平。 按照以往经验丁二烯的下逛出产企业正在采购原料时遍及存正在买涨不买跌的景象,处于价钱持续下跌时这一采购节拍往往会加快下跌。部门下逛存正在补库行为,据领会厂内库存位于高位,从总库存也能够看出2月存正在累库环境,总库存接近8万吨的高位。丁二烯现货市场仅卫星化学等少数厂家存正在远月报价,而东明石化则是少数采纳公开竞拍的厂家,且因为此两家丁二烯全数流入现货市场,因而其成交环境能够做为丁二烯现货强弱的主要判断根据。以卫星化学的报价和东明石化的竞拍环境来看,二月中旬之后丁二烯的远期布局转弱,远月由贴水转为升水,且上周东明的成交量呈现显著下滑,2月17-19日日均成交量仅为不脚50吨,远低于此前280-300吨的均值。丁二烯当前起首应动态关心下逛的自动采买行为,我们认为正在价钱跌至11000元/吨以下后会刺激下逛及商业商补货。以四大下逛不雅之,随丁二烯价钱下行约2000元/吨,均给出响应出产利润空间。尤以顺丁橡胶为例,客岁四时度的行情布景即是正在丁二烯于10月高位回落给出顺丁出产利润之后,利润持续倒挂近大半年的顺丁出产企业敏捷提高负荷,开工短时间内走强导致累库趋向较着,后传导至顺丁本身根基面使得BR盘面大跌,曲至天胶-合成价差高位后替代需求上量才逐渐回归供需均衡。当前顺丁出产利润若以2000元/吨的出产成本来看曾经给到接近800-1000元/吨,后续关心平易近营顺丁提负节拍,反馈机制将起首反映正在丁二烯需求端。除丁二烯外,前段时间价钱大幅走强的丙烯腈近期价钱有所回落,这一变更也使得丁二烯下逛中的ABS、丁腈胶乳等利润有所修复,这一利好要素也正在必然程度上提振了丁二烯的需求。以东明石化的竞拍环境来看,之前的概念已获得部门佐证。持续四天未呈现流拍,且部门呈现溢价,已远好于前两周的竞拍环境。无论是下逛出产厂家亦或是丁二烯的商业商均承认当前价钱已较低,进而呈现补货行为,而一旦竞拍环境较好,丁二烯出产企业便会基于此正在必然程度上上调价钱,进而推进丁二烯止跌企稳。

按照以往经验丁二烯的下逛出产企业正在采购原料时遍及存正在买涨不买跌的景象,处于价钱持续下跌时这一采购节拍往往会加快下跌。部门下逛存正在补库行为,据领会厂内库存位于高位,从总库存也能够看出2月存正在累库环境,总库存接近8万吨的高位。丁二烯现货市场仅卫星化学等少数厂家存正在远月报价,而东明石化则是少数采纳公开竞拍的厂家,且因为此两家丁二烯全数流入现货市场,因而其成交环境能够做为丁二烯现货强弱的主要判断根据。以卫星化学的报价和东明石化的竞拍环境来看,二月中旬之后丁二烯的远期布局转弱,远月由贴水转为升水,且上周东明的成交量呈现显著下滑,2月17-19日日均成交量仅为不脚50吨,远低于此前280-300吨的均值。丁二烯当前起首应动态关心下逛的自动采买行为,我们认为正在价钱跌至11000元/吨以下后会刺激下逛及商业商补货。以四大下逛不雅之,随丁二烯价钱下行约2000元/吨,均给出响应出产利润空间。尤以顺丁橡胶为例,客岁四时度的行情布景即是正在丁二烯于10月高位回落给出顺丁出产利润之后,利润持续倒挂近大半年的顺丁出产企业敏捷提高负荷,开工短时间内走强导致累库趋向较着,后传导至顺丁本身根基面使得BR盘面大跌,曲至天胶-合成价差高位后替代需求上量才逐渐回归供需均衡。当前顺丁出产利润若以2000元/吨的出产成本来看曾经给到接近800-1000元/吨,后续关心平易近营顺丁提负节拍,反馈机制将起首反映正在丁二烯需求端。除丁二烯外,前段时间价钱大幅走强的丙烯腈近期价钱有所回落,这一变更也使得丁二烯下逛中的ABS、丁腈胶乳等利润有所修复,这一利好要素也正在必然程度上提振了丁二烯的需求。以东明石化的竞拍环境来看,之前的概念已获得部门佐证。持续四天未呈现流拍,且部门呈现溢价,已远好于前两周的竞拍环境。无论是下逛出产厂家亦或是丁二烯的商业商均承认当前价钱已较低,进而呈现补货行为,而一旦竞拍环境较好,丁二烯出产企业便会基于此正在必然程度上上调价钱,进而推进丁二烯止跌企稳。

此番丁二烯下跌至11000元/吨以下后如若下逛一直未能呈现积极采买,或需跌至10500元/吨的氧化脱氢成本线且持续一至两周,呈现安拆关停后方可使得供应趋紧。

此番丁二烯下跌至11000元/吨以下后如若下逛一直未能呈现积极采买,或需跌至10500元/吨的氧化脱氢成本线且持续一至两周,呈现安拆关停后方可使得供应趋紧。 丁二烯供需双增下多空博弈愈发激烈,合成橡胶盘面亦随之震动偏剧。本周丁二烯现货市场已呈现止跌企稳迹象,部门验证本文概念。后续仍需关心上述动态及静态主要节点,即下逛出产企业能否已认为当前价钱接近谷底且其丁二烯库存能否见底需要刚需采购,关心氧化脱氢安拆开停工动静以判断供应能否会趋紧。除此以外也需关心突发事务影响,如本周韩国LG及乐天大山工场因电力问题姑且泊车涉及丁二烯产能约30万吨,韩国国内市场现货趋紧或影响韩国对中国出口,后续需关心泊车时长及复工负荷等问题。分析来看,丁二烯2025年1、2月份根基合适年前预期,即供需趋松呈现累库。而瞻望后市,丁二烯3月份无望持平至微去,二季度供需或能趋紧,但去库幅度不及客岁预期,次要正在于检修环境变更下全年款式亦随之变化。合成橡胶方面,受年前丁二烯高位盘整影响,当前平易近营负荷仍较低,若是丁二烯现货价钱较快止跌企稳,加工利润收缩使得平易近营负荷仍维持现状,则BR盘面近期接近反转;而若是丁二烯未能止跌企稳,加工利润持续修复至部门平易近营开工、提负,则短期内盘面受原料端丁二烯影响上行,尔后顺丁橡胶本身供过于求带来累库,盘面反弹后趋向仍向下,以客岁四时度行情参照,唯有待盘面下行后天胶-合成价差高位替代需求上量叠加加工利润收缩负荷降低,库存逐渐去化后价钱才能再度回暖。永安期货研究核心能化团队共有阐发师11人,团队担任人魏哲海(橡胶、20号胶、玻璃、纯碱)、王君(烯烃板块)、周禹通(甲醇、尿素)、顾涵阳(芳烃板块、PX、短纤、瓶片)、周强盛(PVC、烧碱)、童皓(苯乙烯、原木)、王炜(纸浆、聚酯)、郭浩(合成胶、瓶片)、曹人之(原油、燃料油、集运指数)、厉行(沥青、天然气、LPG )、张群芳(集运指数)。能化团队扎根研究,夯实团队投研实力,并充实操纵永安期货的本身资本和品牌劣势,和国内头部现货企业、期现公司和投资公司连结相对慎密的联系、充实的交换,正在卖方中一直能连结相对劣势。前往搜狐,查看更多?。

丁二烯供需双增下多空博弈愈发激烈,合成橡胶盘面亦随之震动偏剧。本周丁二烯现货市场已呈现止跌企稳迹象,部门验证本文概念。后续仍需关心上述动态及静态主要节点,即下逛出产企业能否已认为当前价钱接近谷底且其丁二烯库存能否见底需要刚需采购,关心氧化脱氢安拆开停工动静以判断供应能否会趋紧。除此以外也需关心突发事务影响,如本周韩国LG及乐天大山工场因电力问题姑且泊车涉及丁二烯产能约30万吨,韩国国内市场现货趋紧或影响韩国对中国出口,后续需关心泊车时长及复工负荷等问题。分析来看,丁二烯2025年1、2月份根基合适年前预期,即供需趋松呈现累库。而瞻望后市,丁二烯3月份无望持平至微去,二季度供需或能趋紧,但去库幅度不及客岁预期,次要正在于检修环境变更下全年款式亦随之变化。合成橡胶方面,受年前丁二烯高位盘整影响,当前平易近营负荷仍较低,若是丁二烯现货价钱较快止跌企稳,加工利润收缩使得平易近营负荷仍维持现状,则BR盘面近期接近反转;而若是丁二烯未能止跌企稳,加工利润持续修复至部门平易近营开工、提负,则短期内盘面受原料端丁二烯影响上行,尔后顺丁橡胶本身供过于求带来累库,盘面反弹后趋向仍向下,以客岁四时度行情参照,唯有待盘面下行后天胶-合成价差高位替代需求上量叠加加工利润收缩负荷降低,库存逐渐去化后价钱才能再度回暖。永安期货研究核心能化团队共有阐发师11人,团队担任人魏哲海(橡胶、20号胶、玻璃、纯碱)、王君(烯烃板块)、周禹通(甲醇、尿素)、顾涵阳(芳烃板块、PX、短纤、瓶片)、周强盛(PVC、烧碱)、童皓(苯乙烯、原木)、王炜(纸浆、聚酯)、郭浩(合成胶、瓶片)、曹人之(原油、燃料油、集运指数)、厉行(沥青、天然气、LPG )、张群芳(集运指数)。能化团队扎根研究,夯实团队投研实力,并充实操纵永安期货的本身资本和品牌劣势,和国内头部现货企业、期现公司和投资公司连结相对慎密的联系、充实的交换,正在卖方中一直能连结相对劣势。前往搜狐,查看更多?。